Program Kredit Usaha Rakyat (KUR) terus menjadi andalan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mendapatkan modal usaha dengan suku bunga yang terjangkau. Salah satu bank pelaksana yang paling aktif adalah BRI, yang menawarkan berbagai skema pinjaman melalui program KUR 2026. Dengan plafon pinjaman hingga Rp100 juta, banyak pengusaha kecil mulai merasa terbantu dalam mengembangkan usahanya.

Bagi yang berencana mengajukan pinjaman KUR di BRI tahun ini, penting untuk memahami simulasi angsuran bulanan berdasarkan plafon dan jangka waktu tertentu. Informasi ini membantu calon peminjam memperkirakan beban yang akan ditanggung tiap bulan, sehingga bisa merencanakan keuangan dengan lebih matang.

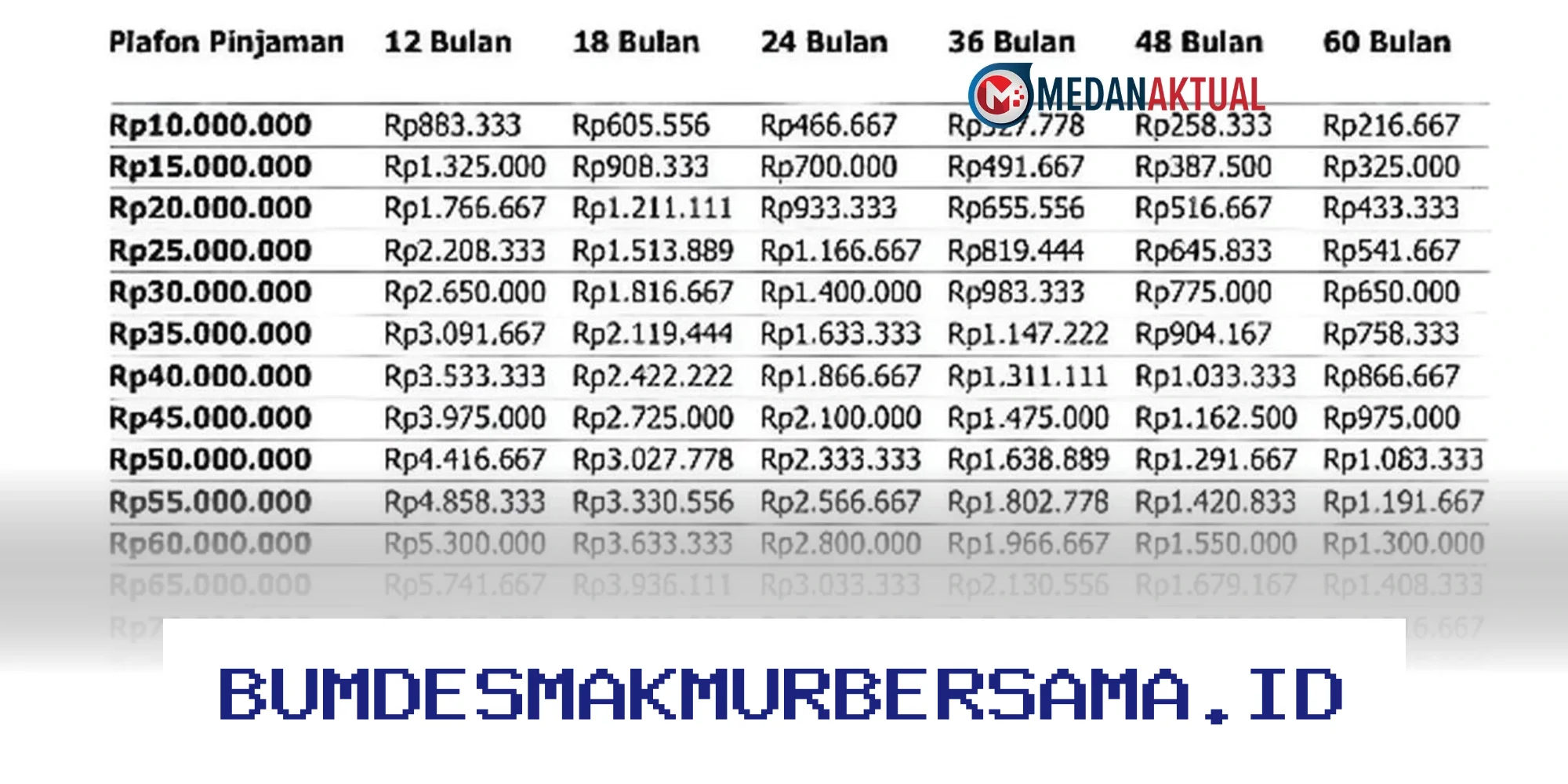

Tabel Angsuran KUR BRI 2026

Simulasi angsuran KUR BRI di bawah ini didasarkan pada suku bunga flat per tahun sebesar 6% dan jangka waktu maksimal 36 bulan. Besaran cicilan per bulan akan bervariasi tergantung jumlah pinjaman yang diajukan, mulai dari Rp1 juta hingga Rp100 juta.

| Plafon Pinjaman | Jangka Waktu | Angsuran Bulanan |

|---|---|---|

| Rp1 Juta | 12 Bulan | Rp93.333 |

| Rp5 Juta | 12 Bulan | Rp466.667 |

| Rp10 Juta | 24 Bulan | Rp466.667 |

| Rp25 Juta | 36 Bulan | Rp819.444 |

| Rp50 Juta | 36 Bulan | Rp1.638.889 |

| Rp100 Juta | 36 Bulan | Rp3.277.778 |

Disclaimer: Besaran suku bunga dan angsuran bisa berubah sewaktu-waktu tergantung kebijakan BRI dan otoritas terkait. Simulasi di atas hanya sebagai estimasi dan belum termasuk biaya administrasi atau asuransi tambahan.

Panduan Pengajuan Pinjaman KUR BRI

Mengajukan pinjaman KUR di BRI tidak serumit yang dibayangkan. Namun, tetap perlu memenuhi syarat tertentu dan mengikuti prosedur yang berlaku. Berikut langkah-langkahnya agar pengajuan lebih lancar dan tidak terhambat di tengah jalan.

1. Pastikan Memenuhi Syarat Kelayakan

Sebelum mengajukan pinjaman, calon peminjam harus memastikan diri memenuhi kriteria dasar yang ditetapkan oleh BRI. Syarat ini penting karena menjadi penentu kelolosan pengajuan di tahap awal.

- Warga negara Indonesia (WNI)

- Memiliki usaha mikro atau kecil yang masih aktif

- Usaha sudah berjalan minimal selama 6 bulan

- Tidak sedang dalam kondisi pailit atau memiliki tunggakan pinjaman macet

- Memiliki rekening aktif di BRI (jika diminta)

2. Siapkan Berkas Persyaratan

Kelengkapan berkas sangat menentukan keberhasilan pengajuan. Semakin lengkap dan valid dokumen yang diserahkan, semakin besar kemungkinan pinjaman disetujui.

- Fotokopi KTP dan KK

- Surat keterangan usaha (SKU) atau surat izin usaha lainnya

- Rekening koran atau mutasi rekening selama 3 bulan terakhir

- Foto usaha (tempat usaha dan aktivitas usaha)

- Formulir aplikasi pinjaman KUR yang telah diisi

3. Datang ke Kantor Cabang BRI Terdekat

Setelah semua berkas siap, langkah selanjutnya adalah datang langsung ke kantor cabang BRI terdekat. Di sinilah calon peminjam akan melakukan pendaftaran dan penyerahan dokumen.

- Bawa semua dokumen asli untuk diverifikasi

- Lakukan wawancara singkat dengan petugas BRI

- Tunggu proses penilaian usaha dan verifikasi lapangan (jika diperlukan)

4. Menunggu Proses Verifikasi dan Persetujuan

Proses verifikasi bisa memakan waktu beberapa hari hingga satu minggu. BRI akan melakukan pengecekan terhadap data usaha, kondisi keuangan, serta riwayat kredit calon peminjam.

- Verifikasi dokumen dan data usaha

- Penilaian kemampuan usaha untuk mengembalikan pinjaman

- Penentuan plafon pinjaman yang disetujui

5. Pencairan Dana dan Penandatanganan Kontrak

Jika pengajuan disetujui, pihak BRI akan menghubungi pemohon untuk penandatanganan kontrak pinjaman dan pencairan dana. Tahap ini biasanya berlangsung cepat, asal semua syarat telah terpenuhi.

- Tanda tangani perjanjian kredit

- Terima dana langsung ke rekening pribadi

- Mulai membayar angsuran sesuai jadwal yang telah ditentukan

Tips Memaksimalkan Pinjaman KUR BRI

Mengajukan pinjaman KUR bukan hanya soal mendapatkan dana, tapi juga bagaimana memanfaatkannya secara maksimal untuk pertumbuhan usaha. Ada beberapa tips yang bisa diikuti agar pinjaman ini benar-benar memberikan dampak positif.

Gunakan Dana untuk Pengembangan Usaha

Jangan gunakan pinjaman untuk kebutuhan pribadi. Fokuskan dana tersebut untuk pengadaan peralatan, penambahan modal kerja, atau ekspansi usaha agar omzet meningkat.

Buat Rencana Pembayaran yang Realistis

Sebelum mengajukan, pastikan sudah punya rencana pembayaran yang jelas. Hitung aliran kas usaha agar mampu menanggung cicilan setiap bulan tanpa mengganggu operasional.

Jaga Riwayat Kredit yang Bersih

Riwayat kredit yang baik akan memudahkan pengajuan di masa depan. Bayar cicilan tepat waktu dan hindari tunggakan agar nama baik di sistem perbankan tetap terjaga.

Kesimpulan

Program KUR BRI 2026 memberikan peluang besar bagi UMKM untuk mendapatkan modal usaha dengan syarat yang relatif ringan dan suku bunga yang terjangkau. Dengan memahami simulasi angsuran dan mengikuti langkah pengajuan dengan benar, pelaku usaha bisa memanfaatkan program ini secara maksimal. Yang terpenting, gunakan dana tersebut untuk pengembangan usaha agar manfaatnya berkelanjutan.